성공사례

조세범처벌법위반 - 집행유예

관리자

2024-04-09

조회수 2,814

형사28.png (58.9 KB)

형사28.png (58.9 KB)

사건개요

피고(의뢰인)는 방적공장을 운영하고 있으며 사업의 성격상 재화나 용역을 제공하는 다른 업체와 거래양이 많은 사업주였습니다. 피고인이 거래한 업체들 사이에 발행한 전자 세금계산서가 허위 발급이라는 혐의로 허위로 기소되었습니다. 이에 당황한 의뢰인은 본 변호인을 찾아와주셨습니다.

본 사건의 특징

본 변호인은 이미 업체간 발급된 세금계산서가 명백히 존재하기에 전면부인하기 쉽지 않은 상황이라고 판단했습니다. 따라서, 당시 서로 세금계산서를 교부하였던 상대 업체 대표들에게 피고의 채권이 이미 존재하고 있었고 그에 대한 대물변제의 형태로 거래를 했을 뿐이기에 피고가 저지른 위법 행위는 없다고 재판부에 주장하였습니다.

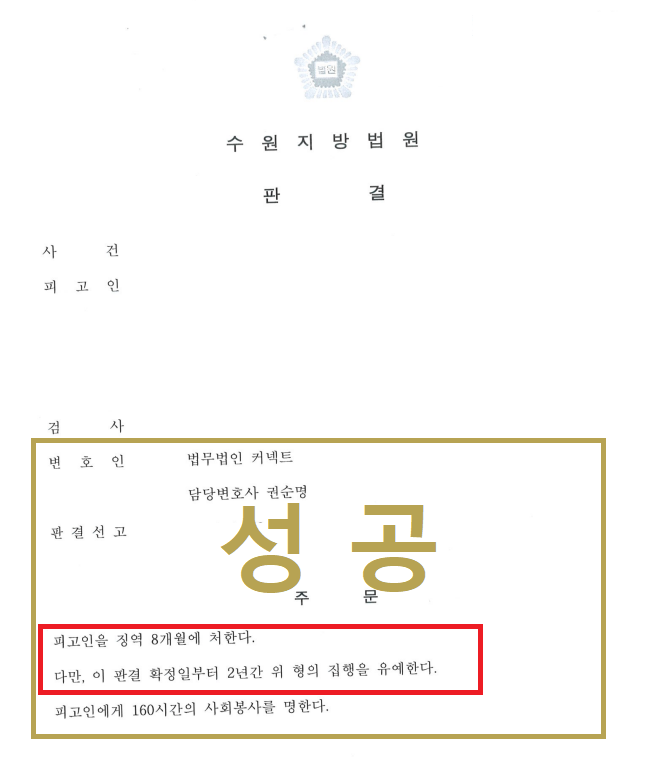

사건결과

당시 세금계산서 내역 및 채권 관계를 객관적 자료로 입증해내었고 그 결과 집행유예를 이끌어냈습니다.

관련법리

부가가치세법 제10조(세금계산서의 발급의무 위반 등)

① 다음 각 호의 어느 하나에 해당하는 행위를 한 자는 1년 이하의 징역 또는 공급가액에 부가가치세의 세율을 적용하여 계산한 세액의 2배 이하에 상당하는 벌금에 처한다. 1. 「부가가치세법」에 따라 세금계산서(전자세금계산서를 포함한다. 이하 이 조에서 같다)를 발급하여야 할 자가 세금계산서를 발급하지 아니하거나 거짓으로 기재하여 발급한 행위

2. 「소득세법」 또는 「법인세법」에 따라 계산서(전자계산서를 포함한다. 이하 이 조에서 같다)를 발급하여야 할 자가 계산서를 발급하지 아니하거나 거짓으로 기재하여 발급한 행위 3. 「부가가치세법」에 따라 매출처별 세금계산서합계표를 제출하여야 할 자가 매출처별 세금계산서합계표를 거짓으로 기재하여 제출한 행위

4. 「소득세법」 또는 「법인세법」에 따라 매출처별 계산서합계표를 제출하여야 할 자가 매출처별 계산서합계표를 거짓으로 기재하여 제출한 행위

① 다음 각 호의 어느 하나에 해당하는 행위를 한 자는 1년 이하의 징역 또는 공급가액에 부가가치세의 세율을 적용하여 계산한 세액의 2배 이하에 상당하는 벌금에 처한다. 1. 「부가가치세법」에 따라 세금계산서(전자세금계산서를 포함한다. 이하 이 조에서 같다)를 발급하여야 할 자가 세금계산서를 발급하지 아니하거나 거짓으로 기재하여 발급한 행위

2. 「소득세법」 또는 「법인세법」에 따라 계산서(전자계산서를 포함한다. 이하 이 조에서 같다)를 발급하여야 할 자가 계산서를 발급하지 아니하거나 거짓으로 기재하여 발급한 행위 3. 「부가가치세법」에 따라 매출처별 세금계산서합계표를 제출하여야 할 자가 매출처별 세금계산서합계표를 거짓으로 기재하여 제출한 행위

4. 「소득세법」 또는 「법인세법」에 따라 매출처별 계산서합계표를 제출하여야 할 자가 매출처별 계산서합계표를 거짓으로 기재하여 제출한 행위

- 다음글

- 강제추행 - 무죄

- 이전글

- 이혼 등 청구의 소 - 승소

대표전화

1599-8084

1599-8084법률상담

010-6838-4815사업자등록번호 : 651-14-02818 광고책임변호사 : 권순명 FAX : 032-875-8085

인천 미추홀구 소성로 185번길 16-6, 라니빌딩 2‧5층

Copy Right 법률사무소 신성. All Right Reserved

온라인 상담예약

1:1 법률상담으로 비밀보장, 개인정보 보호를 엄수합니다.

전문변호사 심층상담으로 최적의 법률서비스를 신속히 제공합니다.

- 01.

상담신청 후, 담당자가 유선연락으로 사건경위 파악

- 02.

상담일정 확정(방문상담, 원격상담 모두 가능)

- 03.

전문변호사 심층 법률상담 진행

- 04.

전담팀에서 의뢰인 밀착케어맞〮춤형 법률서비스 신속 제공